在监管强压与本钱寒冬的双重压力下,冷清一年的互金圈近日被一则消息掀起波涛。6月25日,香港上市集团云游控股有限公司(00484.HK,下称“云游控股”)发布公告称,收购科技金融平台简理财55%的股权,以本金为人民币3亿元的可换股债券的注销为代价。

交易完成后,简理财将成为云游控股旗下的一家子公司,云游控股将获得简理财系公司的直接控制。

在互金洗牌进入深水区,玩家纷纷撤场的当下,如此大的本钱运作引起了行业的高度关注。

跨界收购,看重价值和收益

简理财原为银客集团旗下子公司,在2015年5月20日上线。因为贴切大众理财的市场需求,简理财发展迅速,2016年总成交额达到 290 亿元,相当于 2015 年的 6 倍。而截至 2017 年 6 月 29 日,简理财APP显示,其平台累计成交额已达543. 43 亿元,累计参与人数达 547 万人。

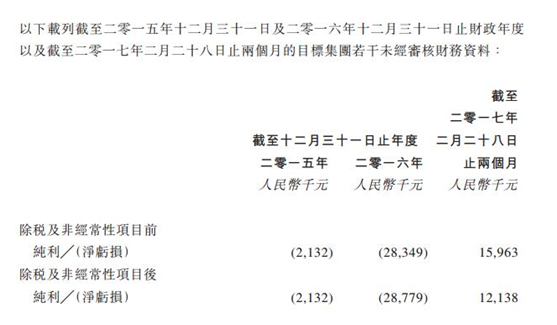

按照云游控股公告显示,简理财的财务数据也表示出色。简理财总资产1. 59 亿,并在2017年实现初步扭亏为盈。 2017 年前两个月,简理财的净利润为 1200 万元。

平心而论,这一业绩在遍及亏损的互金圈并不久不多见。云游控股董事会也认为,将简理财系公司的财务数据综合入账至集团,可实现更高的股东价值。“相当于基于其 2017 年保证利润的9. 1 倍市盈率,这在TMT行业被认为是有吸引力的。”

值得一提的是,除了对其盈利能力的必定,云游控股收购简理财更是战略转型的重要落子。2016年,云游控股设定了从页游向手游转型以及收入来源多元化的目标,并逐步在互联网金融领域展开布局。

2016 年12月,云游控股全资附属公司九江市云客网络小额贷款有限公司取得了江西省政府颁布的《江西省小额贷款公司经营许可证》,获准在中国开展互联网小额贷款业务。这是云游控股进军互金市场的标识表记标帜性一步。

而简理财的并入使云游控股在互金市场迈出了更大的一步。云游控股在公告中称,简理财能与其现有的网络小额贷款业务产生新的协同效应,最终为股东创造更大的价值,直接加深其在互联网金融行业的扩展。

战略联合,打造科技金融生态链

事实上,简理财与云游控股的结合早有渊源,早在2016年8月,银客集团获得云游控股C轮融资开始,云游控股就关注到简理财这一创新型的产品模式。

此次,通过收购尽调和会计师事务所普华永道的审计,云游控股更看好简理财在产品创新、团队建设、持续盈利等方面的能力,认为其具备互金行业潜在领导者的特质。

作为一家诞生于移动端的财富办理工具,简理财是国内智能金融市场上的先行者。简理财CEO张阳谈到,主打To C端的互联网金融其核心价值是通过“智能”来为用户降低风险,带来收益。为了达到这一目的,最直接有效的方式就是坚持优选资产和智能匹配。

据介绍,简理财一直自主研发资产办理系统和资产匹配系统,通过分析用户的个性化行为特征,再按照资产差别类型、特点、利率和流动性等情况提供差别的“资产组合”,实现每个人金融收益性、流动性和风险性的平衡。

而关于并入后的战略布局,简理财公开新闻稿透露,简理财将凝聚云游控股在大数据运营、云端存储以及产品研发的优势,结合自身之所长,引领人工智能与场景应用有机结合的金融创新,打造崭新的科技金融生态链。

由此可见,云游控股收购简理财,实为各取所需。云游控股通过简理财这一现有规模化、高粘性平台,大步进军互金市场,实现其战略转型及收入来源多元化的目标。简理财则获得了上市集团在科技、资金、市场、风控、产品创新等方面的支持,博得竞技科技金融的更多筹码。

事实上,这样的战略联合与形式,在互联网行业并不少见。例如,UC、微博都在发展过程中先接受了阿里巴巴的战略投资,而后逐渐并入阿里移动事业部,成为阿里移动事业部的最重要业务之一。腾讯也多轮次跟投 58 同城、搜狗,之后把生活办事、搜索业务都交给了这两家公司。简理财与云游控股的结合也有神似之处。

逐鹿中原,科技金融终将鹿死谁手?

回溯互联网金融的发展历程,行业从野蛮生长到大浪淘沙,在监管收紧的同时却不测地迎来了民众理财需求的大发作。如果说余额宝唤醒了民众的理财意识,那么几千家互金平台的出现,则让庞大的年轻族群对于如何使手中的财富保值增值充满的兴趣。

加紧布局场景化金融、赋能大数据与云计算等,已经成为各大平台改造、颠覆传统金融业务、撬动万亿级用户市场的共识。

但是以何种路径去推进自身的新金融战略,各家的做法却并不相同。