15年来,为全国50万+企业提供互联网数字化基础应用服务。

知 识

0514-86177077

9:00-17:00(工作日)

首 页

企业400电话

Hot

网站☯建设

微网小程序

商标✡知产

网络营销推广

AI电话机器人

热

彩铃©短信

增值拓展业务

新

主页

>

知识库

> 商品及服务税在知识产权中的适用性及含义

商品及服务税在知识产权中的适用性及含义

热门标签:

山东手机自动外呼系统

盐亭地图标注app

无锡400电话申请

腾讯地图标注商户客服电话

电电话机器人

电话机器人催收

智能外呼中心系统

400电话是在哪儿办理

百度地图标注器

商品和服务税(GST)于2017年开始实施,它本身就是一种目的地消费税,包含了以前的税,例如营业税,服务税,消费税等。在GST体制下,中央政府也同时征收该税。作为州/联邦领土政府,则对“商品”

2

或“服务”

3

或“两者”的“供应”

1

征收该税。根据世界知识产权组织(WIPO)的规定,知识产权(IP)是指思想的创造,例如发明;文学艺术作品;设计;以及用于商业的符号,名称和图像。这些通常采取商标,版权,专利和工业品外观设计等形式。

消费税法规定的知识产权税收

知识产权是其所有者的无形权利,每当必须转让该权利时,它通常就其应纳税性造成混淆。《 2017年CGST法案》第9条规定,应根据该法案第15条确定的价值对所有州内商品或服务的供应或两者均按政府根据商品及服务税理事会的建议通知的税率征收CGST。因此,视频。税率通知

4

,内容如下:

可以推断,根据上述GST法,知识产权已被征税并归类为“服务”,因为上述通知涉及以特定税率征税服务。

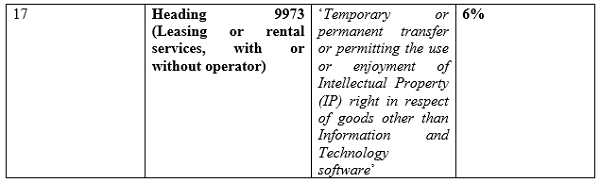

适用于服务会计准则中与知识产权有关的各种许可服务的商品及服务税

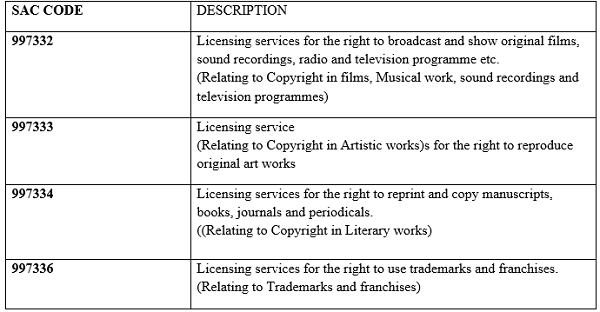

服务计费代码

5

(SAC)为主要组中的各种分类服务提供相应的费率。关于知识产权,在与“知识产权和类似产品使用权的许可服务”有关的组99733中,相关的各个子标题如下:

此外,为消除知识产权征税的困境,2017年11月10日的新闻稿对该问题给予了更清晰的认识,强调了商品及服务税理事会就商品及服务税税率变化提出的建议。新闻稿特别指出:

为了避免争端和诉讼,建议无论永久性知识产权转让是商品还是服务的提供。

-

(

i

)信息技术软件以外的永久性知识产权以

12

%的税率征收商品及服务税。

;

(

ii

)与信息技术软件有关的知识产权的永久转让以

18

%的比率吸引了商品及服务税。

6

。

因此,可以推断出与各种知识产权相关的许可服务的等级为12%。

但是,应同时阅读通知中的解释条款,特别是第4条第(ii)款,其中指出,“参考”,“章节”或“标题”,无论出现在何处,除非上下文另有要求, ,应分别指附件服务分类方案(附件)中的“章,节”和“标题”。7但是,在上述附件中,第99733组仅提到了“知识产权和类似产品使用权的许可服务”。

因此,通知的附件没有规定知识产权的“转让”,而仅规定了“许可”部分。但是,如果共同阅读新闻稿和附件,可以推断出,无论是永久性的知识产权(转让)转让还是只是许可的临时性转让,适用率均为12%。为了方便起见,必须突出显示两个术语之间的关键区别:

知识产权的

“

转让

”

与

“

许可

”

之间的区别

许可是指授予某人与IP有关的某些权利,以受限制的方式使用该IP,但不会产生任何专有权益。因此,被许可人不能与该许可IP的所有者处于平等地位。

转让本身就是与知识产权有关的权利的转让,这使受让人成为所转让的知识产权的所有者,并且他可以在遵守该协议的前提下以任何方式使用知识产权。分配甚至可以仅是IP的一部分,即使不是全部。

版权

/

商标

/

专利的转让

VS.

版权

/

商标

/

专利商品

要注意的是,“版权”的转移与“版权作品”的转移之间存在显着差异。版权转让是指所有权的固有权利从原作者转让给任何其他人,其商品及服务税的税率为12%(如果是商标,则为18%),而当涉及文学,戏剧,音乐,艺术或电影时作品被制作成CD,然后出售,这导致了这些受版权保护的作品的转让,但所有权仍归原始作者所有。这种转移吸引了HSN代码中提到的针对不同种类产品的费率。

例如:如果“ Patanjali”将其商标“ PATANJALI”出售给“ Dabur”,则该转让应产生总对价或交易价值的12%的商品及服务税税率,而带有“ PATANJALI”标记的商品适用的商品及服务税税率根据HSN代码,在不同产品的情况下,草药牙膏,肥皂,洗发水等也有所不同。

出售

“

品牌

”

和

“

非品牌

”

商品

各种产品(如可食用的产品,裸露的原始谷物,天然蜂蜜,窗格糖,燕麦等谷类食品,豆类等),如果散装出售而没有任何品牌名称且未包装,则不会受到任何商品及服务税,因为根据免税通知书,它们免税。但是,将这些商品放在包装好的容器中并盖上注册商标的盖章时,应缴纳商品及服务税。

但是,仔细阅读这一原则,可能会提出一个问题:

“

如果品牌未注册怎么办?

嗯,根据CBIC发布的第

8

号通知,“注册商标名称”一词是指商标名称或商品名称,即名称或标记,例如符号,会标,标签,签名或发明字词或与该特定商品有关的文字,用于指示或表明该特定商品与使用该名称或标记的某人之间在交易过程中的联系,并带有或不带有该身份的证明,并根据1999

年

商标法进行注册

。

9

因此,根据上述解释,人们可能会找到避免其商标注册的方法,因为以未注册的商标进行销售对他们的好处多于坏,因为这不会使他们承担任何消费税。只有当他们根据该法令对自己的商标进行注册时,这种商品及服务税的责任才产生。这可能成为商品及服务税制度下的一大漏洞,并且肯定会影响知识产权产业。

版权适用的反向收费机制

根据《 2017年CGST法》第9(1)条,商品及服务税必须由提供商品和/或服务的人员交存。但是,《 2017年CGST法》第9(3)条体现了反向收费机制(RCM)的原则,根据该原则,税收责任必须由商品和/或服务的提供者而不是由商品和/或服务的提供者承担。这样的服务。所述小节授权政府根据商品及服务税理事会的建议,指定商品或服务的某些类别或两者都适用,RCM适用于该类别。

因此,政府提出了通知10,条目号。其中第9条规定,如果服务是由作者,音乐作曲家,摄影师,艺术家或类似人士提供的,则应通过转让或允许使用或享受本条第(1)款(a)项所涵盖的版权的方式提供1957年版权法第13条涉及到与发行人,音乐公司或制作人或类似的人/公司的原始文学,戏剧,音乐或艺术作品,则该发行人,音乐公司或制作人或类似的人/公司将是一有义务在收到此类服务时免除税收责任。

标签:

商洛

兴安盟

物业服务

平顶山

乌海

绍兴

金华

来宾

巨人网络通讯声明:本文标题《商品及服务税在知识产权中的适用性及含义》,本文关键词 商品,及,服务,税,在,知识产权,;如发现本文内容存在版权问题,烦请提供相关信息告之我们,我们将及时沟通与处理。本站内容系统采集于网络,涉及言论、版权与本站无关。

相关文章

下面列出与本文章《商品及服务税在知识产权中的适用性及含义》相关的同类信息!

商品及服务税在知识产权中的适用性及含义

商品和服务税(GST)于2017年开始实施,它本身就是一种目的地消费税,包含了以前的税,例如营业税,服务税,消费税等。在GST体制下,中央政府也同时征收该税。作为州/联邦领土政府...

10-23

台州电销卡华翔批发

台州电销卡华翔批发 电销卡的优势有哪些?使用成本低,一般来讲,电销卡都是月卡套装,相对于普通电话卡来说,其使用...

12-16

北京电销机器人怎么样(电销机器人哪个好)

本文目录一览: 1、电销机器人效果怎么样??? 2、电销机器人的效果怎么样? 3、电销机器人怎么样??? 电销机器人效果怎...

11-24

四川省房产专用ai外呼机器人费用-总算明白

四川省房产专用ai外呼机器人费用从而达到提升企业的客户服务质量,提升企业形象。提高资源利用率,节省办公成本:电销...

05-17

通过提高商标忠诚度来影响企业绩效

商标关系管理是一种互动式的营销管理。在互动过程中,可以培养顾客的品体验与品脾感觉,进而提高顾客的商标忠诚度,增强品...

10-23

第十届吴文俊人工智能科学技术奖揭晓,人工智能最高奖颁给了这些人!

近日,第十届吴文俊人工智能科学技术奖揭晓,共有195个单位的100个研究成果获奖,包括人工智能杰出贡献奖、自然科学奖和...

10-13

六盘水电话机器人系统(六盘水直通电话总机厂家)

本文目录一览:1、电话机器人有用吗?2、打电话语音机器人怎么弄3、什么是电话机器人?电话机器人有用吗? 1、电话机器人好...

06-20

河北省服务外包示范园区增至8家

本报讯(记者吴新光)近日,省商务厅会同省工信厅等部门组织专家组评审,全省共认定服务外包企业519家、服务外包培训机...

10-22

联通公司400电话联通400电话安装咨询电话

目前,400电话运营商主要是中国联通、中国移动和中国电信。 中国联通400电话的申请条件与其他电话基本相同,但收费不同...

01-12

青岛房产专用AI语音机器人办理服务商-以客为先

青岛房产专用AI语音机器人办理服务商不会带来一些什么坏的影响,增加了产品销售的成功率,一般来说,呼叫中心系统可以...

05-17

石家庄房地产群呼线路哪家好,呼叫中心软件-[安全可靠]

石家庄房地产群呼线路哪家好,呼叫中心软件提高外呼的效率和客户精确度。在人工座席与客户沟通过程中,还可以给人工座...

12-17

吴江房产呼叫中心软件哪里有,电话销售系统什么价格-看这里!

吴江房产呼叫中心软件哪里有,电话销售系统什么价格销人员每天都会很繁忙,在十分努力的条件下才多能打200通,还得腰酸...

12-17

微软裁员千人重组销售团队,将重点发展云办事

摘要:微软要继续以千报答单位在全球范围里裁员,重组销售部门,改善其云办事产品方面的销售表示。 2015年7月,微软裁员...

10-16

腾“云”驾“物” 高新区强势打造产业“升级版”

天健网消息(记者 金东淑)成立20年的高新区只有153平方公里的面积,别小看这小小的区域,它已成为世界办公室, IBM 、...

10-22

陕西便宜外呼系统(西安外呼系统)

本文目录一览: 1、呼叫中心或外呼体系哪种又廉价又好的啊2、网络电话外呼体系哪个好?3、有靠谱的外呼体系吗,别让我...

11-28

辽源外呼系统加盟(加盟外呼营销系统)

本文目录一览: 1、电销外呼体系哪个好了?市道上的太多了!有可能推荐的吗? 2、外呼事宜怎样做 3、智能电话外呼体系哪...

11-26

地方房产门户网站建设需要注意的五个方面小结

一:选择域名 既然是地方房产门户网站,自然网站里面要有fangzi,或者house,这说明是有关房子的网站,然后在前面再加上地...

10-19

杭州电商销售管理CRM哪家专业-号外!

杭州电商销售管理CRM哪家专业也能帮助企业提高客服服务水平。客户管理系统能把客户分为不同的组,可以分成非意向客户和...

01-16

内部制作正在抑制离岸外包

某些公司正将其客服中心移至母公司,变成”母公司支持”的研究企业,以此方法保有具有生产力的员工和缩减成本。 IDC分...

10-22

广州外呼系统多少钱一个月(同花顺外呼系统一年多少钱)

本篇文章给大家谈谈广州外呼系统多少钱一个月,以及同花顺外呼系统一年多少钱对应的知识点,希望对各位有所帮助,不要...

05-16

有了400电话后企业文化的改变

每当拨打企业的电话时,很多人都会感受到这家企业的正规性一定非常出众,因在寻常人眼中,能够运用这种智能接听通讯设...

12-22

安徽电商智能外呼系统推荐(智能外呼产品)

今天给各位分享安徽电商智能外呼系统推荐的知识,其中也会对智能外呼产品进行解释,如果能碰巧解决你现在面临的问题,...

11-06

群呼和ai电话机器人(ai呼叫机器人厂家)

本文目录一览:1、用智能AI电话机器人效果好吗?2、外呼机器人是什么?3、机器人收听的电话号码是什么4、打电话的机器人...

06-30

中移在线广州中心获广汽新能源400客服“金话筒”奖

2018年,在公司领导的指导下,广州中心全力打造9人精英团队,全面做好广汽新能源智能客服中心所有运营和服务工作。在第...

10-19

从行为管理到心态管理(下)

心态管理,你准备好了吗? 前不久,某呼叫中心负责培训的人士跟我谈起了苦衷,她说,我们非常重视对员工心理的管理,...

10-22

win8.1无法更新推送之后更新失败怎么办

在微软推送Windows8.1更新之后,一定有很多网友升级体验了吧?但是其中有一部分却出现了win8.1无法更新的故障,这是为什么呢...

10-20

400电话办理的优势有哪些

在越来越多的地方都需要用到400电话,特别是在一些公司或者是在一些企业当中,他们也会十分关注400电话办理的问题,那么在现...

05-09

白名单卡真的能防封号吗?(电话卡白名单不封号)

工信部的政策出台之后,手机号封号问题严重,电销人员不再使用普通手机卡,白名单卡也就应运而生。下面我们一起来了解...

09-09

重庆电销不封号系统怎么办理

重庆电销不封号系统怎么办理,重庆电销不封号系统去哪办理,办理重庆电销不封号系统 电销系统为电销系统不封号而生,为企...

11-18

电销机器人泄漏资料(电销机器人被严查)

本文目次一览: 1、德律风呆板人比来很火,那么它究竟有什么用? 2、电销呆板是不是守法的? 3、如何面对电销呆板人的德...

11-25

沧州市机器人电销外包招聘的简单介绍

本篇文章给大家谈谈沧州市机器人电销外包招聘,以及对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目...

08-28

一机在手 全程无忧,这就是万物互联时代!

手机在手,互联无忧,万物互联时代,手机与一切设备连接,通过手机可以掌控智能设备动作状态, 这就是大家所悉知的物...

10-13

电销机器人教育话术开场白(电话推销课程开场

本文目录一览:1、电话销售如何说开场白2、人工智能 电销机器人话术怎么做?3、电销开场白话术4、电话销售话术开场白...

11-29

三大运营商中国电信/中国联通/中国移动携号转网办理流程(联通携号转网营业厅)

自从携号转网政策落地实施以来,大部分群众都开始着手办理携号转网了,今天小编就和大家分享下三大运营商中国电信/中...

10-13

400电话开通免费:畅享商业利器

在商业竞争日益激烈的当下,企业们争相寻找新的市场策略和升级自身的形象。而开通400电话的举措,无疑是提高企业形象和...

07-21

福州建材专用语音电销机器人办理费用-快讯!

福州建材专用语音电销机器人办理费用也不会被举报,这是需要经常清理的,如果不加以清理就会找不到需要的软件来进行使...

05-17

呼叫中心运营管理综述

呼叫中心运营管理,对于呼叫中心企业来说,服务质量是呼叫中心的生存之本,运维管理则是企业发展的源泉。本词条通过培...

10-22

贵阳crm外呼系统平台(贵阳crm外呼系统平台排名)

本篇文章给大家谈谈贵阳crm外呼系统平台,以及贵阳crm外呼系统平台排名对应的知识点,希望对各位有所帮助,不要忘了收藏...

11-05

重庆软件及信息服务外包产业要腾飞

日前,在《重庆市软件及信息服务外包产业发展规划》成果汇报会暨软件服务外包战略问题头脑风暴会上,重庆市常务副市长...

10-22

Asp.net ajax实现任务提示页面的简单代码

复制代码 代码如下: %@ Page Language="C#" % !DOCTYPE html PUBLIC "-//W3C//DTD XHTML 1.0 Transitional//EN" "http://www.w3.org/TR/xhtml1/DTD/xhtml1-transiti...

10-18

客服坐席是什么意思,如何做好客服工作?

客服坐席,指的是从事客户服务的工作人员,主要工作内容包括处理电话销售,售前咨询,售中跟进,售后处理等。这个岗位...

07-12

河南电销外呼系统软件报价(电销外呼系统多钱)

本文目次一览: 1、外呼体系安装需要哪些用度? 2、外呼体系一个几何钱,有哪些功能? 3、做德律风营销。一套一键外呼体...

11-26

大渡口区电话机器人公司(大渡口区手机台)

本文目录一览: 1、上海吉导机器人有限公司电话是多少?2、上海未来同伴机器人有限公司电话是多少?3、上海机器人工业...

04-22

西藏外呼系统软件(外呼电话系统软件)

本篇文章给大家谈谈西藏外呼系统软件,以及外呼电话系统软件对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。...

11-06

襄阳全自动外呼系统报价(催收系统自动外呼)

今天给各位分享襄阳全自动外呼系统报价的知识,其中也会对催收系统自动外呼进行解释,如果能碰巧解决你现在面临的问题...

02-14

南京营销外呼系统(南京外呼公司)

本篇文章给大家谈谈南京营销外呼系统,以及南京外呼公司对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

02-27

400电话怎么办理流程(400电话如何办理)

400电话怎么办理流程(400电话如何办理) 400电话是一种免费来电,适用于企业客服、售后服务等方面。许多公司都需要开通...

08-14

上海三网电话线路办理,电话软件-诚信互利

上海三网电话线路办理,电话软件你有什么具体的要求?在日益激烈的商业竞争中,企业需要采用更先进的服务手段来吸引客...

12-16

齐齐哈尔电话机器人

转化率是指在我们做电话营销的时候,这些电话是否真的发了客票。 一般来说,这意味着打100通电话到最后会有几个人购买...

10-31

“5G智能语音机器人”助力社区信息摸排

您好,我是月塘街道袁家湾社区的工作人员,为有效防治新型肺炎疫情,我们需要调查下您的情况。近日,在株洲市荷塘区月...

10-19

德州市机器人电销外包招聘(德州招聘小工)

今天给各位分享德州市机器人电销外包招聘的知识,其中也会对德州招聘小工进行解释,如果能碰巧解决你现在面临的问题,...

05-16

商品及服务税在知识产权中的适用性及含义

商品和服务税(GST)于2017年开始实施,它本身就是一种目的地消费税,包含了以前的税,例如营业税,服务税,消费税等。在GST体制下,中央政府也同时征收该税。作为州/联邦领土政府...

10-23

本页收集关于商品及服务税在知识产权中的适用性及含义的相关信息资讯供网民参考!

推荐文章

电销机器人合适吗

福建400电话怎么办理

地图标注采集兼职怎样做标

crm外呼系统扩容

重庆400电话办理申请

高德地图标注定位教程

武汉语音外呼系统定制

中山电脑地图标注

百度地图标注添加地图标注

申请400电话的用途

地图认证和地图标注的区别

地图标注店名什么时候显示

妙语电话机器人的特点

数企云外呼系统怎么找回密码

天津crm外呼系统中心

通辽手机外呼系统

项城电话外呼系统

东莞智能外呼系统排名

苹果地图标注门市位置

甘肃电销机器人系统

济南400电话机器人

淮安手机外呼系统哪个好

漯河回拨外呼系统

宜宾便宜外呼系统招商

地图标注审核一般要多久

如何在谷歌地图标注尺寸

电销外呼系统的价位

地图标注怎么安装

达拉然地图标注app

百度地图标注品牌连锁

西安400电话办理价

三沙电销

外呼获客系统

公司外呼系统价格

孝感ai智能电话机器人怎么样

潍坊企业外呼系统收费

录音系统与外呼系统差别

办理400电话的地方

国土局宗地图标注

上海电话外呼管理系统

襄阳高德地图标注

塞尔达老头说的地图标注

水果店在高德地图标注要多少钱

如何在高德地图标注路况

济源防封卡电销机器人

深圳电话机器人资讯

深圳400免费电话申请条件

电话机器人技术

办理400电话需要固话吗

南京400电话哪家办理快

安徽电话外呼系统供应商

西宁智能电销机器人软件

怎么保存百度地图标注的地图

n个你ai电销机器人价格

怎么设置电话机器人说话

钉钉智能电话机器人

孝感智能电销机器人供应商

如何给地图标注数据

阿勒泰智能电话机器人

地图标注旗子

外呼系统防泄密软件

地图标注的符号

西安交通地图标注app

地图标注营销模式

外呼系统业务流程

阜新手机外呼系统

可靠的电话机器人

惠州电脑外呼系统招商

平顶山外呼业务系统

拉萨智能电销机器人

江西ai电销机器人有效果吗

深圳外呼系统排名2021

外呼系统不好用怎么办呀

牡丹江申请400电话是多少

天津crm外呼系统厂家

使用外呼系统能看到真实号码吗

外呼系统管理高薪吗

南京云外呼系统运营商

联合国中国地图标注的城市图片

广东电销猫机器人

随州小型外呼系统平台

智能外呼系统前景怎样

世界地图标注网站

运营商的数据外呼系统

小水智能电话机器人

手机搜狗地图标注教程

外呼管理系统服务

宁波企业外呼系统招商

电销机器人哪个品牌比较好用

宜昌营销电销机器人源码

电销机器人芒果动力

信阳电话机器人供应商家

辰溪地图标注

上海人工智能电话机器人

自动外呼系统方案

合肥八中电销机器人

厦门智能外呼系统平台

打电话机器人接我是他的秘书

阜阳联通如何办理400电话

聊城电话外呼系统收费

浙江电销外呼防封卡怎么样

大众点评美甲店地图标注

智能外呼系统开源

长春电销卡外呼系统违法吗

电话销售系统外呼啥意思

深圳市办理400电话申请

ai外呼系统的缺点

怎样在高德地图标注封闭路段标

智能外呼系统贝利云

初中地图标注怎么写

山西手机自动外呼系统违法吗

奥维互动地图标注

清远销售外呼系统软件

客户热点地图标注

外呼系统的电话可以打回来吗

昆明电销防封卡

红河探意电话机器人

地图标注排名靠前

ai语音机器人外呼系统价格

合肥有做电销机器人的公司吗

电话机器人

电话机器人

电话机器人

400电话办理

电话机器人

商品及服务税在知识产权中的适用性及含义

上一篇:

美国法庭的多色商标保护

下一篇:

揭秘DHV商标背后的故事虚假宣传何时休

一起分享吧

产品关键词: 商品及服务税在知识产权中的适用性及含义 商品,及,服务,税,在,知识产权,